La Voz de la Industria | Vol. 04 N°68 | Descargar el reporte completo.

Estimación del pronóstico de crecimiento del PIB del IDIC:

1.5-2.3%

Los resultados de actividad industrial reportados para el mes de mayo reafirman el débil desempeño de la actividad productiva nacional: el crecimiento anual acumulado de los primeros cinco meses del año del 0.7% implicó que el ciclo industrial continúe su tendencia a la baja. Se debe destacar que el menor ritmo de avance de la industria se dio desde mediados del año anterior, por lo que los factores coyunturales internos y externos, como el freno a la inversión, el consumo y las exportaciones, así como los factores de incertidumbre y volatilidad global, podrían exacerbar la disminución de la dinámica de la planta productiva.

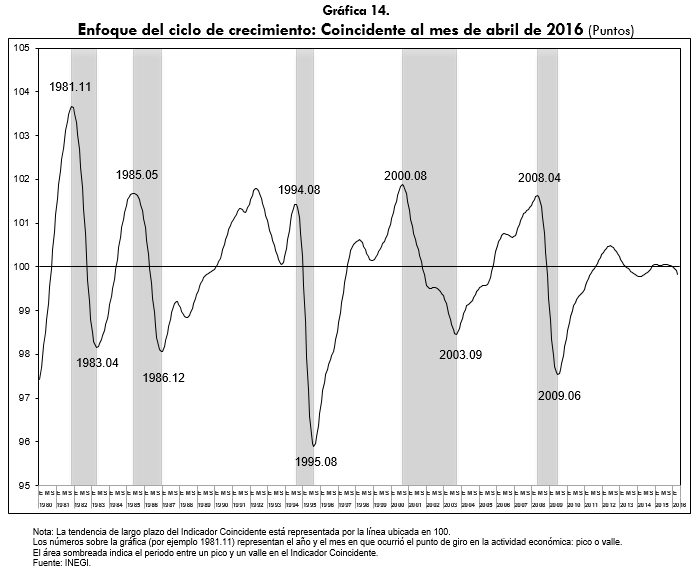

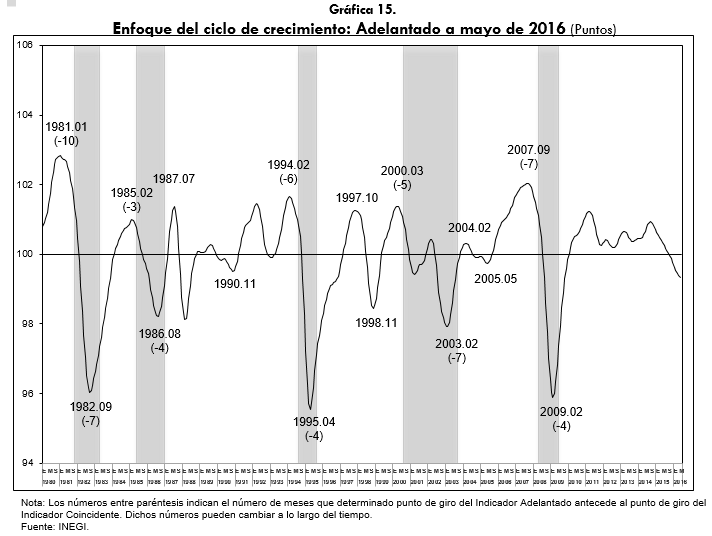

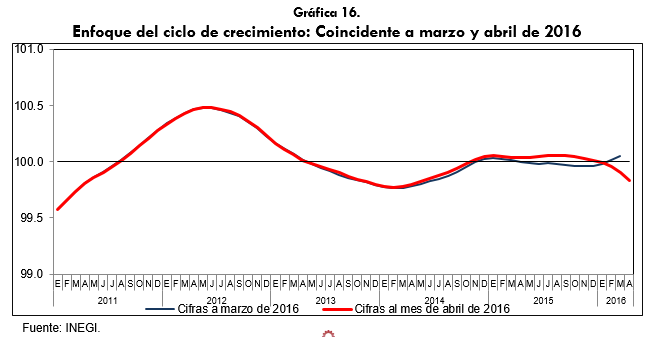

De igual manera, los indicadores adelantado y coincidente publicados por el INEGI muestran que la economía mexicana se encuentra en un proceso de desaceleración que se ha profundizado durante el último semestre. Por primera ocasión desde la crisis del 2009 ambos se encuentran con una tendencia negativa y en una zona que señala un desempeño productivo por debajo de su comportamiento potencial (gráficas 14 -16).

La cifra del indicador coincidente en abril no solo marcó que la economía sigue perdiendo fuerza, en realidad su mensaje más importante es que ese dato revirtió lo que en marzo parecía una incipiente recuperación y llevó su tendencia a un terreno negativo.

La principal explicación se encuentra en los resultados del conocido como sector real, es decir de la actividad industrial, los servicios, la agricultura, ganadería y pesca. El primero, como se indicó, ya tiene más de medio año exhibiendo una debilidad que se acrecienta, en tanto que el segundo ha dado las primeras señales de que su expansión se va a moderar.

El comportamiento de las manufacturas perdió vigor por la crisis que se vive a nivel mundial en dicho sector, y a la que un país primordialmente maquilador como México no puede escapar. Su mejor salvaguarda ha sido que Estados Unidos, aún con síntomas de debilidad, tiene un mejor desempeño en las manufacturas que otras naciones desarrolladas y emergentes.

Durante el último año y medio el consumo privado fue el pilar del crecimiento económico, una fortaleza que impidió una mayor afectación por la contracción que las exportaciones registraron a finales del 2015.

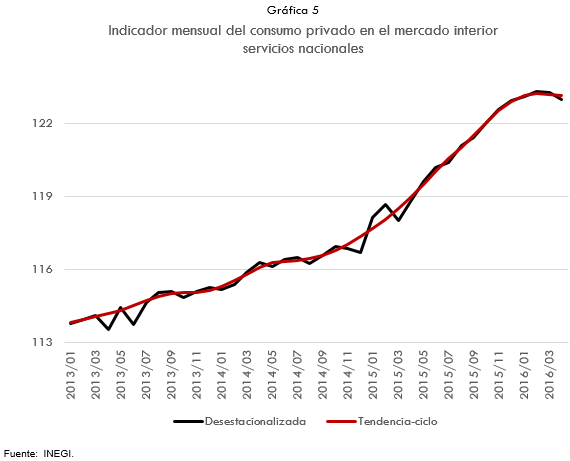

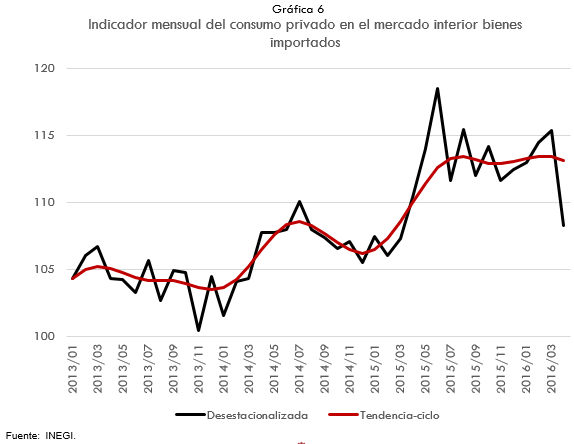

No obstante, las cifras ajustadas por estacionalidad permiten observar que eso cambiará para resto del año. El INEGI reportó que en abril el Indicador Mensual del Consumo Privado en el Mercado Interior descendió (-) 2.2% respecto a marzo y solamente creció 1.2% en referencia al mismo mes del 2015. Por primera ocasión en más de un lustro la tendencia de todos los componentes del indicador se han desacelerado o van a la baja (gráficas 2-6).

Las ventas de la ANTAD ya habían enviado una primera señal: en mayo el aumento de sus ventas a tiendas iguales fue el más bajo desde diciembre del 2014.

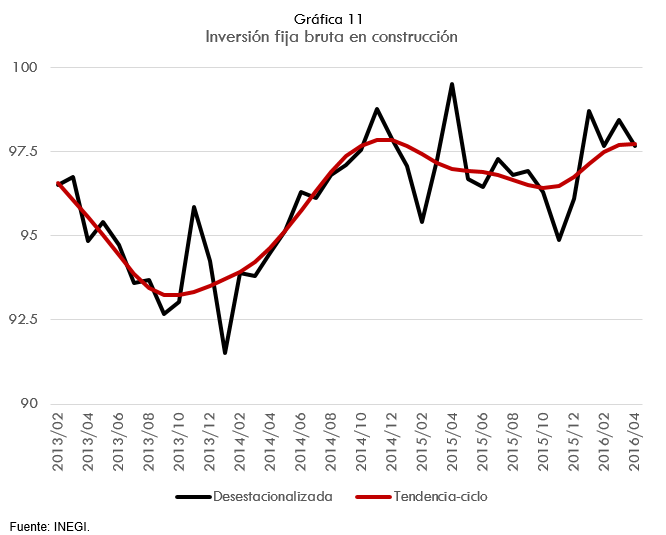

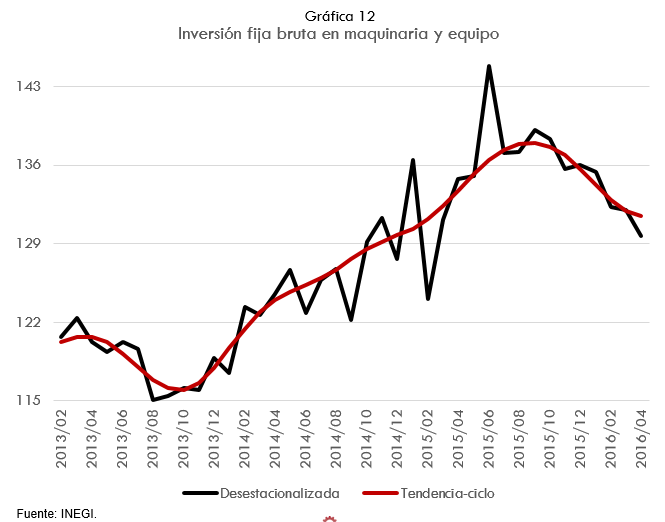

No solo es el consumo, la debilidad también se observa en la inversión. Para el cuarto mes del año el INEGI reportó que la Inversión Fija Bruta, que representa los gastos realizados en Maquinaria y equipo de origen nacional e importado, así como los de Construcción, presentó una disminución real de (-)1.6% en el cuarto mes de 2016 frente a la del mes precedente.

De igual forma el reporte del INEGI informó que en su comparación anual, la Inversión Fija Bruta se redujo (-) 2.1% en términos reales en el mes de referencia. A su interior, los gastos en Maquinaria y equipo total descendieron (-) 3.8% y los de la Construcción (-) 1.8% con relación a igual mes de 2015 (gráficas 7-12).

El resultado se encuentra en línea con el comportamiento de los indicadores coincidente y adelantado: el sector real de la economía mexicana se encamina a una etapa de menor crecimiento que en algunos sectores se traducirá en la prolongación de la recesión que viven, por ejemplo en la minería.

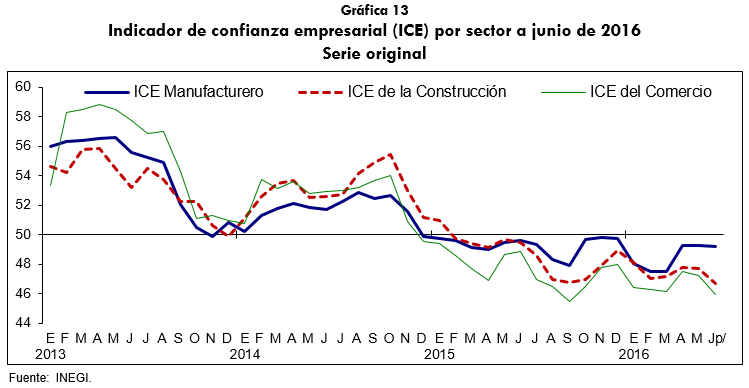

Las expectativas de los empresarios y de confianza del consumidor (gráfica 13) confirman el escenario. En el primer caso, el componente que hace referencia a si es un momento adecuado para invertir exhibe el peor desempeño en los tres sectores que evalúa: manufacturas, comercio y construcción. Simplemente refleja que los empresarios tienen cautela sobre realizar nuevas inversiones.

Hay un hecho a resaltar, todo esto se registró antes del anuncio de un nuevo recorte al gasto público, del aumento en las tasas de interés, en los precios de la electricidad y combustibles. La política restrictiva exacerbará lo observado durante la primera mitad del año: la estabilización financiera se impuso sobre el crecimiento, una historia recurrente durante los últimos 30 años.

Factores internos de debilidad

La economía de México presenta un escenario de indicadores que muestran una mayor debilidad para el resto del año.

- Se frena el que había sido hasta ahora uno de los factores importantes para el crecimiento de la economía.

- Si bien en el acumulado mantiene un crecimiento del 3.7% en abril, del cual se tuvo un incremento del 3.6% en bienes y servicios nacionales y 4.7% en los bienes importados, todas las tendencias del indicador se encuentran estancadas o a la baja.

También la inversión mostró un desempeño menor

- La inversión fija bruta continúa mermando un ritmo de avance.

- El crecimiento anual acumulado durante abril del 2016 en comparación con el mismo periodo del año anterior fue apenas del 0.9%, una cifra que se encuentra por debajo a lo alcanzado en abril de 2015 donde creció 5.6%.

- Por su parte, la inversión fija bruta en maquinaria y equipo mostró una variación anual acumulada del 0.9%, al igual que la total. Esta inversión evidenció un desempeño positivo para la parte nacional con un aumento del 8.1%, en la cual equipo de transporte creció 14.6% y maquinaria y equipo 2.3%. De manera contraria, el resultado de la inversión en maquinaria y equipo fue negativa: (-)2.3%, debido a la caída en la inversión de equipo de transporte importado en (-) 7.6% y (-) 1.6% en maquinaria y equipo importado.

Las expectativas de confianza empresarial muestran un resultado poco favorable para la inversión

- El indicador de confianza empresarial del sector manufacturero se ubica por octavo mes consecutivo por debajo del umbral de los 50 puntos (indicando pesimismo), y presenta una disminución de -0.4 puntos en junio respecto al mismo mes del año anterior.

- La tendencia del indicador de manufacturas se encuentra con un menor desempeño desde inicio de 2015, por lo que los resultados recientes de actividad industrial y la vulnerabilidad de la economía debilitarán más las expectativas de los empresarios.

- Los resultados son similares para el indicador de confianza empresarial del sector de la construcción y el correspondiente de comercio, la caída anual de junio fue mayor con (-)2.8 puntos y (-)3 puntos respectivamente.

- El componente del momento adecuado para invertir es que el presenta los resultados más bajos de confianza, con lo cual el sector privado del país advierte una menor dinámica de la inversión que impactará no solo en el proceso de recuperación de la industria nacional, sino que además limitará la creación de empleos.

Menor nivel de inversión y consumo privado y público, con un escenario de volatilidad… ¿cómo alcanzar los objetivos de crecimiento?

- El escaso crecimiento de la inversión ha llevado a que su tendencia se encuentre a la baja o estancada, tanto para el total de la misma como para los dos componentes de construcción y maquinaria y equipo.

- Estos resultados confirman el proceso de desaceleración de la economía mexicana, la cual aunada a los factores externos de volatilidad e incertidumbre global dificultan el panorama para el resto del año.

Los indicadores cíclicos muestran que la debilidad de la economía presentada en el primer trimestre se mantendrá

- Un elemento importante a destacar es que los indicadores adelantado y coincidente por primera vez desde la recesión de 2009 se encuentran con tendencia negativa y en la parte inferior a los 100 puntos al mismo tiempo, indicando un desempeño productivo por debajo de su comportamiento potencial.

- De igual manera, el indicador coincidente revirtió el desempeño de su tendencia, la razón fundamental corresponde al sector real de la economía, ya que los componentes del mismo incluyen la evaluación del IGAE, el Indicador de la Actividad Industrial, el Índice de Ingresos por Suministro de Bienes y Servicios al por menor, los Asegurados Trabajadores Permanentes en el IMSS, la Tasa de Desocupación Urbana y las Importaciones Totales.

- Los resultados muestran que la economía mexicana profundizará el proceso de desaceleración durante los próximos meses del año.

El freno de la industria y de la economía en general se dio incluso antes de los eventos y anuncios recientes

- La economía nacional ya mantenía un débil desempeño aún antes de: los anuncios en el gasto de gobierno, el alza en precios de energía y combustible y el incremento en la tasa de interés. Incluso la economía ya mostraba signos de desaceleración previo a que los acontecimientos globales como el Brexit vulneren el contexto internacional.

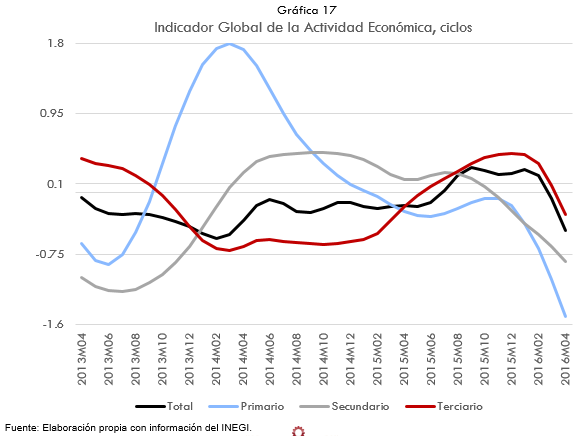

- Los ciclo económicos de todos los sectores del Indicador Global de la Actividad Económica (IGAE) se mantienen a la baja desde inicios del año e incluso en la parte industrial desde mediados de 2015 (gráfica 17).

- El débil crecimiento económico y la contracción que muestra el sector industrial de Estados Unidos continúan siendo factores que inhiben la reactivación productiva de México. En meses previos el sector de servicios de México mostraba un ciclo contrario al de las manufacturas norteamericanas con una tendencia positiva, sin embargo debido al menor desempeño del mercado interno el mismo se revirtió y ahora dicha brecha se está cerrando (gráfica 18).

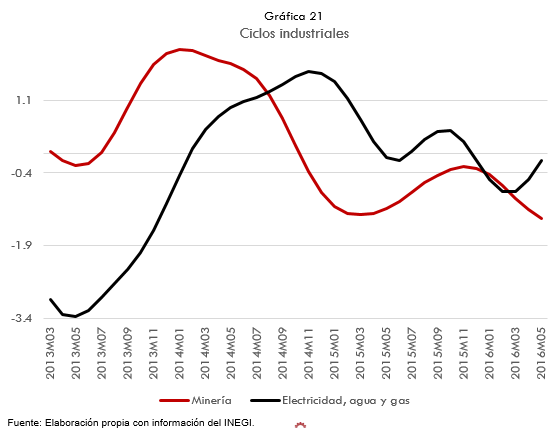

- El crecimiento acumulado hasta mayo del presente año de la industria mexicana es del 0.7%, aun cuando el avance durante el mismo periodo del 2015 fue solo del 1.2%. Los componentes de la industria mostraron incrementos de 3.2% para Electricidad, agua y gas, 2.5% para construcción, 1.4% para las manufacturas y una caída del (-)3.5% en la minería. Con estos resultados, únicamente el sector de la electricidad, agua y gas presentó un ciclo económico con tendencia positiva, mientras que el de la construcción frenó su avance, para el resto de los sectores industriales, así como para el indicador total, sus ciclos continúan a la baja (gráficas 19-21).

La debilidad de la economía de Estados Unidos, en particular de su industria, inhibe la actividad productiva nacional

El Sector externo tampoco es alternativa

- En todos los sectores exportadores la variación anual acumulada es negativa.

- Las exportaciones automotriz suman tres meses consecutivos de caídas en su tasa de variación anual con series originales.

- La menor demanda del exterior y la desaceleración en el consumo del mercado interior ya impactaron la producción automotriz del país: en mayo se registró una caída anual del (-)3%, donde la producción de automóviles disminuyó (-)5%, mientras que la de camiones se redujo en (-)0.3%.

- Lo delicado del freno al sector exportador es que se da en un escenario donde la pérdida de valor del peso mexicano no ha implicado un ventaja competitiva para el mercado externo.

Las decisiones de políticas fiscal y monetaria son restrictivas para el crecimiento

La información de mayo del presente año sobre las finanzas públicas revela que aun antes de considerar el nuevo anuncio del recorte del gasto de gobierno, el mismo disminuyó en (-) 5%, mientras que la inversión lo hizo en (-)15.8%.

Aunado a lo anterior, Banco de México anunció el aumento de la tasa de interés de referencia en 50 puntos bases, con lo cual se ubica en 4.25%, imponiendo una nueva restricción al crecimiento.

Si bien las políticas indicadas corresponden a un ajuste macroeconómico para mantener estabilidad implícitamente tendrán un desfavorable efecto para el crecimiento económico del país. El ajuste en el gasto de gobierno frena las posibilidades de inversión, mientras que el alza en la tasa de interés incrementa el costo de la deuda.

Además, el incremento en precios de la energía eléctrica para las empresas y los combustibles representan un aumento en los costos de producción que dificultarán las actividades productiva e impactarán en las decisiones de consumo de la población debido al potencial alza en precios de bienes.

El escenario descrito revela que en el mejor de los casos el segundo semestre del año no podrá sostener el ritmo de avance que llevaba la economía, las condiciones son adversas tanto a nivel local como global.

México enfrenta un entorno económico complejo: el freno industrial, el menor crecimiento en general de la economía, los menores ritmos de consumo, la baja en la generación de inversión, el recorte en el gasto público, la devaluación en el tipo de cambio, el alza en el precio de la energía y los combustibles, así como la mayor tasa de interés. Por lo que no solo la vulnerabilidad del entorno internacional afecta al país, las condiciones internas de producción y demanda no son favorables.

Lo anterior inhibe el crecimiento y la inversión, se requieren decisiones de política económica orientadas hacia un programa contingente de reactivación basado en la producción interna, no solo en la estabilidad macroeconómica.

Ver reporte en formato .pdf:

VozIndustria-20160712-Vol-04-Num-68-El-segundo-semestre-los-efectos-del-ajuste

1 Trackback / Pingback

Los comentarios están cerrados.